پس از ظهور حباب عرضه اولیه سکیه یا ICO در اواخر سال ۲۰۱۸، پروژههای مرتبط با این سرمایهگذاری برای یافتن راههای جدید برای جمعآوری سرمایه، تلاش کردند. پس از بررسی پیشنهادهای امنیتی، بازارهای مربوطه بر روی یک مفهوم جدید با نام عرضه اولیه صرافی یا IEO توافق کردند. آیا این مدل جدید واقعا پیشرفتی نسبت به نسخه اصلی دارد؟

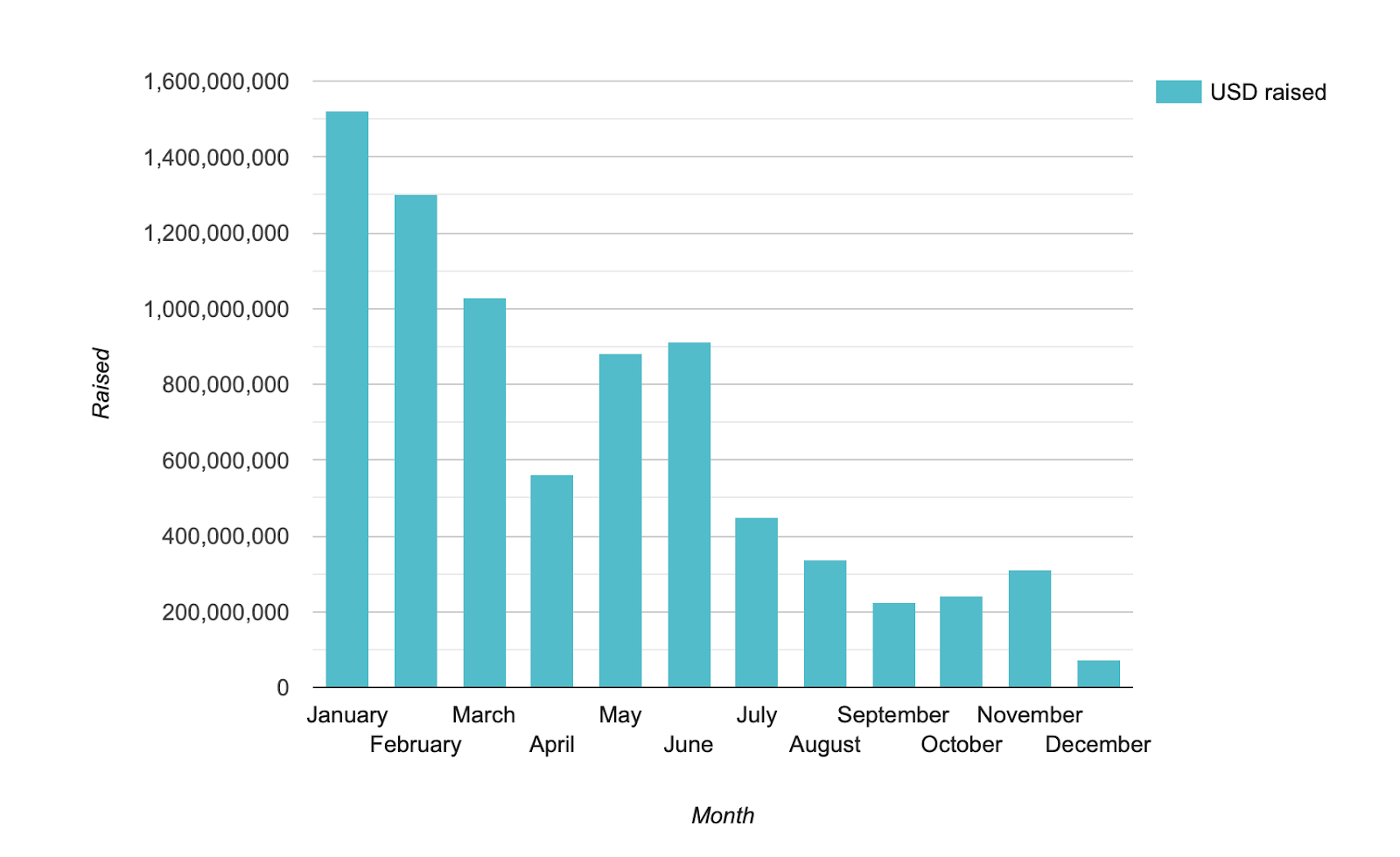

اگر چه سرمایهگذاری در بازار عرضه اولیه سکه در سال ۲۰۱۷ به سرعت به میلیاردها دلار افزایش یافت، در ماههای آخر سال ۲۰۱۸، دریافتی آن به شدت سقوط کرد. به نحوی که این بازار در ماه دسامبر، فقط ۷۴ میلیون دلار جذب سرمایه داشت.

بازار عرضه اولیه صرافی

آیا بازار عرضه اولیه صرافی نام دیگری برای بازار عرضه اولیه سکه است؟

برخلاف بازار عرضه اولیه سکهای، بازار عرضه اولیه صرافی با همکاری مبادلات ارز رمزها انجام میشود. از نظر تئوری، در بازار عرضه اولیه صرافی، ابتدا پروژههای لیست شده غربالگری میشوند و فقط اجازه اجرای مبادلات پروژههای قانونی را در پلتفورمهای خود میدهند.

اکثر IEOها در ظاهر همان ابزار فروشی را ارائه میکنند که بسیار شبیه به ICO است، با این تفاوت که ابزار نظارتی در این مبادلات بسیار پیچیدهتر است. ایالات متحده به عنوان تنظیمکننده اصلی این بازار به وضوح اعلام کرده است که اکثر رمزهای بازار عرضه اولیه صرافی، شامل صدور اوراق بهادار است.

این موضوع ریسک بزرگی برای صادرکنندگان بازار مبادلهای و شرکای آنها ایجاد میکند. سرمایهگذاری در یک پروژه فقط در یک مسیر و صرفا برای مقابله با «کمیسیون بورس و اوراق بهادار» یا SEC کار چندان جذابی نیست.

فرمولهای مربوط به بازار عرضه صرافی اساسا با بازار عرضه سکهای تفاوت زیادی ندارد. اصول کار به این صورت است که در پروژه، پول تزریق میشود و دارایی یا ابزار توکن (بر پایه رمز) دریافتمی شود. با این حال، سیستم مبادلهای خدمات ارزندهای را به صادرکنندگان، ارائه میدهد. آنها علاوه بر فراهم کردن بستر آماده جهت انجام مبادلات، افراد علاقهمند را جهت جمعآوری سرمایه جذب میکنند.

چگونه عرضه اولیه صرافی به وجود آمد؟

یکی از دلایل سقوط بازار ICOها، عدم توانایی در بازاریابی آنها بود. از آنجا که فیسبوک، گوگل، بینگ، ردیت، توئیتر و سایر سکوهای بازاریابی دیجیتال، همگی بازار عرضه اولیه سکه را تحریم کردند، بازاریابی درست، عملا امکانپذیر نبود. تبلیغات دیجیتال یک رسانهی قابل اعتماد و مهم در زمینهی دستیابی به بازار بیرونی است. بدون این تبلیغات، عملا عرضه اولیه سکه چندان قابل رقابت با سیستمهای رمزپایه که علاقمندان بیشماری دارد، نبود. از طرفی، معاملهگران در بازار ارز رمزها، به راحتی میتوانند از طریق فعالیتهای تبلیغاتی وارد عمل شوند. همچنین لازم به ذکر است که اگرچه فعالیتهای تبلیغاتی میتواند بازاریابی را بسیار ساده کند، اما به هر حال به آن معنا نیست که این نوع پروژهها، مشکلات خاص خودشان را ندارند.

به هر جهت، مشکل اصلی ICOها، عدم امکان مبادلهی رمزهای توکن بود. با ارائهی عرضه اولیه صرافی حداقل امکان فعالیت در این بستر فراهم شد.

به نظر میرسد که این مسئله برای کاربران، دارای مزایای مشخصی است. یکی از این مزایا آن است که در IEOها، نظارت مناسبی جهت مقابله با کلاهبرداریهای آشکار صورت میگیرد. البته جهت انجام سرمایهگذاریهای با سود بالا، هیچ گونه تضمینی در این بستر وجود ندارد. در واقع، بازده سرمایهگذاری در بازار عرضه اولیه صرافی تاکنون عموما ناچیز بوده است. یکی از عوامل عدم موفقیت در سرمایهگذاریهای با سود بالا، شاید به دلیل برخی از انتخابهای مشکوک که توسط برخی بسترهای فعال در بازار IEOها انجام شده است، باشد.

بعضی واسطههای مبادلات، نسبت به سایرین سخت کوشتر هستند

در حالی که واسطهها میتوانند نقش مثبت در مبادلات ایفا کنند، کیفیت پروژهها هنوز در طیف گستردهای قرار گرفته است. بایننس (Binance) که یک بستر تجارتی جهانی برای بیش از ۱۰۰ نوع ارز رمزنگاری شده فراهم کرده است، فعالیت بازار IEOها را با بیتتورنت (bitTorrent) آغاز کرده است.

این بستر مبادلهای میتواند به بررسی همه جوانب مهم یک پروژه در این بازار بپردازد. در این زمینه، گزارش مفصلی از تحقیقات در زمینهی Binance در Troy IEO ارائه شده که به طور خاص روی سرمایهگذاری تمرکز دارد. این گزارش شامل ارزش کلیدی، برنامههای انتشار رمزهای توکن، نام شرکا، نام تیمها، فعالیتهای توسعه در GitHub و موارد دیگر است. با بررسی پارامترهای ذکر شده برای ۹ مبادله در بازار عرضه اولیه صرافی، گزارش شده است که Binance از لحاظ بازده سرمایهگذاری، نسبت به رقبای خود بهتر عمل کرده است و سایر سکوهای IEOها موفقیت کمتری داشتهاند.

بیشتر بخوانید: راهنمای سرمایه گذاری در بایننس (Binance)

برای مثال، دو پلتفرم OK Jumpstart و Huobi prime یه عنوان رقبای بایننس، تمایل دارند با کاهش ارزش توکنهای خود به زیر نرخ بازار، موجب افزایش محبوبیت و همچنین بهبود نرخ فروش محصولات خود شوند. البته نتایج توکنهای OK Jumpstart نشان میدهد که این پارامتر برای افزایش محبوبیت کافی نیست. فروشهای قدیمی از جمله pledgecamp، eminer و blockcloud نشان میدهد که بیش از ۹۰ درصد از ارزش خود را از دست دادند. این یک روند استاندارد نیست و احتمالا حاکی از مشکلاتی عمیقتر در این پروژهها است. لازم به ذکر است که بر خلاف پلتفرم بایننس، این سیستمها اطلاعات خیلی کمی از توکنهای خود را ارائه ارائه دادهاند.

فعالیت بازار IEOها

بیشتر واسطههای معروف مبادلات، که پلتفرمهای بازار عرضه اولیه صرافی را ارائه میدهند و دهها توکن فروختهاند، میگویند که درجهای از محدودیت و فیلتر در این سیستمها وجود دارد. در پلتفرم LATOKEN، تبادلها شامل دهها IEO قدیمی و در حال مبادله است. برخی از توکنهای فروختهشده و در حال فروش عبارتند از:

- طلای استیلار (Gold stellar) که دارای ویژگیهای استاندارد blockchain است و چشمانداز ساتوشی (نه از لحاظ تکنولوژی) را مدنظر دارد.

- ASTRcoin یا سکهی ASTR، پروژهای که قرار است ادعاهای مربوط به استخراج asteroid را تضمین کند.

- Gleec که یک پروژهی بیتکوینی است اما به علت ویدئوی معرفی نامناسب خود، شهرت خوبی ندارد.

همان طور که مشخص است، هر پلتفرمی در بازار عرضه اولیه صرافی، دارای سیستم رتبهبندی مخصوص به خود است، و گفتنی است که پروژههایی مانند gleec و ASTRcoin بیشترین حد امتیاز را در آن کسب کردهاند. از طرفی، پلتفرم Latoken اگرچه شباهتهای غیرقابلانکاری با سیستم قدیمی بازار عرضه اولیه سکه دارد، اما یکی از افتخارات آنها از زمان راهاندازی در سال ۲۰۱۷، انجام بیش از ۱۴۰ مبادله در بازار عرضه اولیه صرافی است.

تیم لاتوکن در مورد برخی از جنبههای مبالات خود، توضیحاتی را در توجیه ارز رمزها ارائه داده است. آنها میگویند که به هیچعنوان معیار رتبهبندی کنونی، نشانهی کیفیت سرمایهگذاری پروژهها نیست. به همین جهت، یک سیستم نمرهدهی در پلتفرم خود تهیه کردند که بر اساس آن سرمایهگذاران بازار IEO را جهت تجزیه و تحلیل نتایج بازارها یاری کند. از جمله پارامترهای مورد بررسی توسط این سیستم، میتوان به فاکتورهایی از قبیل صادرکننده توکن، سابقهی تیم، دورههای قبلی جمعآوری کمکهای مالی، مشاوران و همچنین شرکای پروژه اشاره کرد.

والنتین پریبرازنسکی (Valentin Preobrazhenskiy)، مدیرعامل شرکت لاتوکن همچنین توضیح میدهد که این شرکت، خود را به عنوان مشاور سرمایهگذاری نمیبیند، بنابراین هیچ فیلتر اضافی را فراتر از قوانین ضمانت مشروعیت اساسی ارائه نمیدهد. این پلتفرم به هیچ عنوان هزینهای بابت لیست IEO قرار نداده است، در عوض درصدی از بودجه جمعآوری شده را به عنوان دریافتی در نظر میگیرد. این در حالی است که در بستر معاملات واقعی، برای لیست توکنها مبلغی دریافت میکند که این مطلب یک امر اجباری است.

مشارکت در فروش توکنها همواره یک پیشنهاد پرریسک بوده و هست. اگرچه برخی از واسطهها نقش محافظ گیتهای مبادلات را برای شرکای خود ایفا میکنند، برخی دیگر تنها ضمانتهای محدودی در این زمینه ارائه میدهند.

در نهایت لازم به ذکر است که مرز بین بازار عرضه اولیه صرافی و عرضه اولیه پول هنوز چندان قابل تشخیص نیست. اگر به سرمایهگذاری روی ارزهای دیجیتال علاقهمد هستید با کوین نیک همراه باشید.

منبع: cryptobriefing.com