شاید وقتی به عنوان این مقاله نگاه کنید، اولین واکنش شما این باشد که با بیاعتنایی بگویید: «آنها به هم نیاز ندارند.» چند بار دیدهایم که کسب و کارهای بزرگ نسبت به پروژههای صنعت ارز دیجیتال هیجان زده میشوند و آنها را در طول مسیر رها میکنند؟ حتی پروژه لیبرا هم حمایت ویزا (Visa)، مسترکارت (MasterCard) و ودافون (Vodafone) را از دست داد و امروز بیشتر یک پروژه مرده بهنظر میرسد.

با این وجود، هنوز دلایل نسبتا آشکاری وجود دارند که نشان دهند صنعت ارز دیجیتال میتواند برای کسب و کارهای بزرگ خوب باشد. این هیچ ارتباطی با رهگیری زنجیرههای تامین در کشاورزی یا فروش وامهای توکنیزه شده ندارد. ما با تطبیق و تصویب بلاکچین در آن مقیاس، فاصله زیادی داریم.

با این حال حداقل سه نوع خدمات ارز دیجیتال وجود دارند که میتوانند مشکلات بزرگ و واقعی کسب و کارها را حل کنند، بدون اینکه آنها را با قانونگذاران به دردسر بیاندازند. نکته کلیدی این است که هرگونه همکاری میان حوزه فناوری مالی (fintech) و کمپانیهای بزرگ احتمالا نباید مستقیما با بیت کوین (BTC) یا معاملات رمزارز درگیر باشد.

بیشتر بخوانید: ارزهای دیجیتال چطور باعث صرفه جویی و حفظ سرمایه کسبوکارها میشود

پرداختهای C2B

احتمالا حدود ۱۰۰ میلیون از کاربران رمزارزها وجود دارند که بسیاری از آنها به دنبال مکانهایی هستند که در آنجا بتوانند با بیت کوین پرداخت داشته باشند.

تسخیر بخش قابل توجهی از این مخاطبان متمرکز بر فناوری و آیندهنگر به خودی خود وسوسه کننده است. علاوه بر این، برای بسیاری از بازارها، رمزارز میتواند تنها گزینه امکانپذیر برای پرداخت C2B باشد؛ زیرا سیستمهای پرداخت وسترن (Western) مانند استریپ (Stripe) خارج از آمریکای شمالی و اروپا به خوبی کار نمیکنند.

بنابراین چه چیزی مانع از پذیرش ارز دیجیتال در مقیاس بزرگ توسط کمپانیهایی که در این زمینه جدی هستند، میشود؟ تجربه نشان میدهد که مسئله اصلی، «امنیت» است. هرچه کسب و کار شما بزرگتر باشد، تمایل خواهید داشت بیت کوین کمتری در سوابق امور مالی خود داشته باشید.

خوشبختانه، راههایی وجود دارند که بتوانید بدون اینکه هیچ تماسی با بیت کوین داشته باشید، پرداختهای رمزارزی را بپذیرید. یک فروشنده میتواند برای تسویه حساب، پول فیات با دلار یا یورو درخواست کند و پول را مستقیما در حساب بانکی خود دریافت کند.

مانعی که در این مورد وجود دارد، «آگاهی» است. هنگامی که شرکتها متوجه شوند که مجبور نیستند بیت کوین نگهداری کنند، تعداد کسب و کارهایی که راهحلهای صنعت ارز دیجیتال را میپذیرند، به سرعت رشد خواهند کرد.

نقل و انتقالات برون مرزی

وقتی پای شرکتهای بزرگ به میان میآید که حجم تراکنشهای B2B برون مرزی آنها جدی است، قطعا آنها میدانند که چگونه هزینهها را محاسبه کنند. وقتی که بانکهای طرفین، بهعلاوه دو بانک کارگزار وجود دارند، کارمزدها به سرعت افزایش پیدا میکنند.

یک تحقیق جدید نشان میدهد که پرداختهای B2B بینالمللی از ۲۷ تریلیون دلار در سال ۲۰۲۰ تا ۳۵ تریلیون دلار در سال ۲۰۲۲ رشد خواهند کرد و یک افزایش ۳۰ درصدی در مدت دو سال رقم میخورد. اگر میانگین کارمزد را ۷ درصد در نظر بگیریم، ۳۵ تریلیون دلار در پرداختها، به معنی تقریبا ۲/۵ تریلیون دلار کارمزد است.

اگر راهی برای کسب و کارها وجود داشته باشد که با استفاده از فناوری دفتر کل توزیع شده بتوانند ۷۰ درصد یا بیش از آن در هزینه کارمزدهای برون مرزی صرفهجویی کنند، آن را بهکار خواهند گرفت. اما باز هم، آنها بیشتر به راهحلهای مبتنی بر «بلاکچین» علاقهمند خواهند بود، نه «رمزارز».

در حال حاضر دو راه حل کاملا عملیاتی از این نوع وجود دارد؛ ریپل نت (RippleNet) و ویزا B2B کانکت (Visa B2B Connect). ریپل با موسسات مالی گره خورده است، درحالیکه بهنظر میرسد ویزا (Visa) بطور کلی پرداختهای B2B را هدف قرار داده است.

ایده یکسان است؛ اتصال دو بانک بصورت مستقیم، بدون استفاده از بانکهای کارگزار و سوئیفت (SWIFT). با این حال، اجرا کمی متفاوت است. ویزا B2B کانکت (Visa B2B Connect) هنوز برای تسویه حساب به یک یا دو روز زمان نیاز دارد، درحالیکه سیستم ریپل تقریبا فوری است. جالب اینجاست که سوئیف هم با SWIFT gpi (نوآوریهای پرداخت جهانی) خود به این رقابت پیوسته است. gpi سوئیفت نمیتواند تسویه حسابهای فوری را انجام دهد، اما با انجام آن بین ۵ دقیقه تا ۲۴ ساعت، باز هم از راهحل ویزا سریعتر است.

برای یک کسب و کار بزرگ انتخاب میان ریپل و ویزا بستگی به این دارد که برای چه چیزی ارزش بیشتری قائل است، پول و زمان یا اطمینان از یک نام شناخته شده. بسیاری از شرکتها ممکن است B2B کانکت را انتخاب کنند، چون ویزا بیشتر شناخته شده است هرچند کندتر باشد.

مانعی که در اینجا وجود دارد، راهحلهای غیربلاکچینی مانند SWIFTgpi است. با توجه به محافظهکار بودن شرکتهای بزرگ، اگر آنها بتوانند بدون استفاده از بلاکچین به همان نتایج برسند، احتمالا این کار را خواهند کرد.

بیشتر بخوانید: پذیرش پرداخت بیت کوین چگونه میتواند باعث رشد کسب و کار شما شود؟

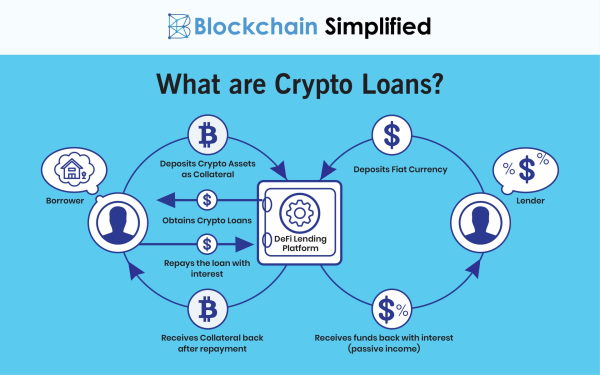

وامهای دیفای

اکنون دیفای (DeFi) نمونهای از همه آن موارد نابسامان، خیالپردازانه و مشکوک در حوزه رمزارز است. اغلب کسانی که در پروتکلهای وامدهی دیفای، وام دریافت میکنند، معاملهگران حاشیهای و تشنه خطر کردن هستند. پس چرا کسب و کارهای بزرگ میخواهند از این خدمات صنعت ارز دیجیتال استفاده کنند؟

پاسخ، اعتبار سریع و ارزان است. وامگیرنده پس از تایید شدن، بدون نیاز به تامین وثیقه، به یک صف اعتباری در استیبل کوینها (Stablecoins) دسترسی پیدا میکند. در صورت نیاز، استیبل کوینها بطور خودکار از طریق یک رابط ارز دیجیتال-فیات به دلار تبدیل میشوند.

نرخ بهره از نرخ میانگین وام دیفای شما بالاتر است، اما همچنان از نرخ اعتبار سنتی پایینتر خواهد بود. علاوه بر این، کل فرآیند دریافت وام بدون نیاز به تشریفات اداری اضافی، تنها چند دقیقه زمان میبرد.

چه چیزی مانع است؟ قراردادهای مبتنی بر بلاکچین. یک وام گیرنده سازمانی، باید یک قرارداد دیجیتال را با وامدهنده (که توسط یک پلتفرم دیفای ارائه میشود) امضا کند. اما در حال حاضر، پلتفرمهای قرارداد مثل OpenLaw همچنان آزمایشی هستند.

سخنان پایانی

شاید کسب و کارهای بزرگ هنوز از هر چیزی که مرتبط با صنعت ارز دیجیتال است ترس داشته باشند، زیرا آنها را به بیت کوین وصل میکند. وظیفه استارتاپهای فینتک در این مرحله، از بین بردن این ارتباط ناسالم است. ما باید به کمپانیهای سنتی و مبتنی بر فیات نشان دهیم که چگونه میتوانند بدون هیچ تماسی با رمزارزها، از مزایای فناوری بلاکچین بهرهمند شوند. این کار از طریق انتقالهای برون مرزی، پرداختهای C2B و وامها انجام میشود.

منبع: BeInCrypto