سال ۲۰۲۰ بهویژه برای بیت کوین فراموش نشدنی بود. امسال «سیل نقدینگی» توسط بزرگترین بانکهای مرکزی جهان به راه افتاد و ترس از دوام و ماندگاری چندین ارز جهانی را افزایش داد. در بررسی تغییرات عمده سیاستهای پولی فدرال رزرو، بانک مرکزی اروپا و بانک ژاپن، واضح است که سال ۲۰۲۰ سالی بیسابقه برای اقتصاد بود و نیاز شدیدی به گزینهای عاری از تورم و واسطهها احساس میشد. در این مقاله سیاست بانک های مرکزی در سال ۲۰۲۰ را مرور خواهیم کرد.

سیاست بانک فدرال رزرو

- نرخ هدفمندی بودجه خود را با ۱۵۰ bps (واحد یک صدم درصد در محاسبه نرخ بهره) به ۰ درصد کاهش داد.

- تسهیل کمی (QE) نامحدود ۸۰ میلیارد دلاری در ماه را آغاز کرد.

- ۹۵ تریلیون دلار وام در بسیاری از برنامههای مختلف ارائه کرد.

- ۴۰۰ میلیارد دلار را در مبادله ارز با بانکهای مرکزی خارجی صرف کرد.

در حالی که این واکنش پولی فدرال رزرو به شکل مطلق بزرگترین و جامعترین در میان بانکهای مرکزی بزرگ بود، اما به شکل نسبی بزرگترین واکنش نبود.

شکافها در سیستم مالی جهانی از سال ۲۰۱۸ با یک رکود در چین شروع شدند و در سپتامبر ۲۰۱۹ هنگامی که نرخهای بازخرید (repo rate) از نزدیک به صفر به ۱۰ درصد افزایش یافت، این رکود به اوج خود رسید. این مجموعه از حوادث، فدرال رزرو را در مسیر دستیابی به سیاست پولی «آسانتر» در سال ۲۰۱۹ قرار داد. ضمن اینکه ترازنامه آن در سه ماهه سوم سال پایین آمده و هنگام ورود به سال ۲۰۲۰ افزایش یافت.

زمانی که ویروس کووید-۱۹ در مارس ۲۰۲۰ در اروپا و سپس ایالات متحده تغییرات بزرگی ایجاد کرد، اقتصاددانان را غافلگیر کرد. هنگامی که مشخص شد سیستم مالی در آستانه فروپاشی است، تمام بانکهای مرکزی مهم در فاصله روزهای یکشنبه، ۱۵ مارس و چهارشنبه ۱۸ مارس واکنش نشان دادند.

واکنش فدرال رزرو

واکنش فدرال رزرو در ابتدا منحصر به فرد بود، زیرا نرخ سیاست پایه آن ۱/۵ درصد و بیش از صفر بود. علاوه بر این، آنچه در این مرحله به سلاح پولی معمول تبدیل شده بود، خرید داراییهای کلان (QE) و به دنبال آن سیاست جدید خرید بدهی شرکتها از سوی ژاپن بود. سرانجام، چندین برنامه با هماهنگی وزارت خزانهداری ایالات متحده برای تمدید وامها به طور گستردهتر در اقتصاد معرفی شد.

گرچه این برنامههای جدید در مطبوعات بسیار مورد توجه قرار گرفتند، اما هرگز به حداکثر سطح مجاز نزدیک نشدند و امروز تقریباً بلااستفاده ماندهاند. در ماه آوریل، تمام بخشهای اصلی واکنش بانک فدرال رزرو به جا و مناسب بود و به غیر از برخی از گزارشها در نیمه دوم سال، چیز زیادی را تغییر نداد.

بیشتر بخوانید: قانون پشتیبانی بانک های فدرال آمریکا از شرکت های ارزهای دیجیتال تصویب شد

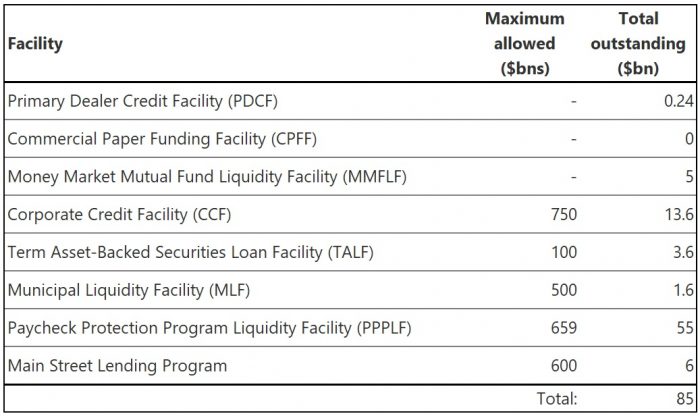

ترازهای تسهیلات فدرال رزرو

ترازهای تسهیلات بانک فدرال رزرو

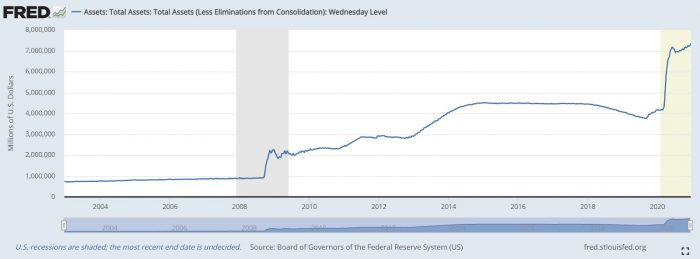

تغییرات ترازنامه فدرال رزرو در سال ۲۰۲۰

تغییرات ترازنامه فدرال رزرو در سال ۲۰۲۰

دارایی کل فدرال رزرو، دوران بحران اقتصادی با سایه مشخص شده است

بانک مرکزی اروپا

- سال ۲۰۲۰ را در تعامل با QE آغاز کرد

- به تدریج برنامه خرید دارایی خود، برنامه خرید اضطراری در همه گیری (PEPP) را به ۱/۸۵ تریلیون یورو افزایش داد

در بررسی سیاست بانک های مرکزی، سیاستهای پولی بانک مرکزی اروپا (ECB) در سال ۲۰۲۰ بسیار سادهتر از سیاستهای فدرال رزرو بود. این بانک از سال ۲۰۰۹ تاکنون دچار بحرانهای مالی متعددی شده و هنوز در میانه برنامه QE با عنوان برنامه خرید دارایی (APP) قرار دارد و معادل ۲۰ میلیارد یورو در ماه مشارکت دارد. این برنامه در طول سال ۲۰۲۰ تغییر نکرد، اما PEPP به آن اضافه شد. سرانجام PEPP در مجموع به ۱/۸۵ تریلیون یورو خرید دارایی برای مارس ۲۰۲۲ افزایش یافت.

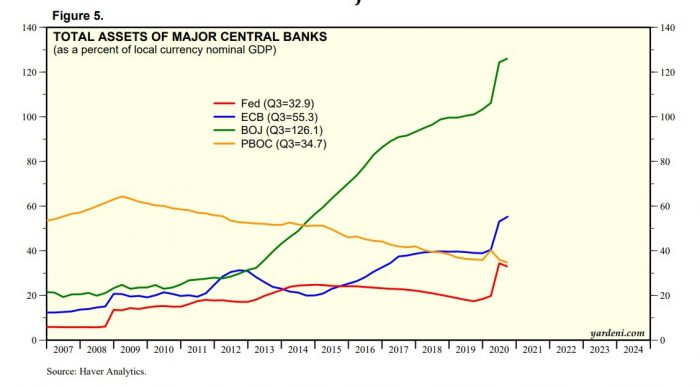

ترازنامه بانک مرکزی اروپا در ماه نوامبر به ۵۵ درصد از تولید ناخالص داخلی افزایش یافت و باعث شد ترازنامه ایالات متحده با ۳۴ درصد مناسب و البته ژاپن با ۱۲۶ درصد از نظر پولی از کارافتاده به نظر برسد. مگر اینکه سیاستهای پولی بانک مرکزی هیچ ارتباطی با تورم/تورمزدایی نداشته باشد، اما اگر هر کشوری قرار باشد تورم را تجربه کند، تصور میشود آن کشور ژاپن باشد و بعد از آن منطقه یورو قرار دارد.

بانک مرکزی اروپا موفق شد سادهترین سیاست را روی کاغذ داشته باشد و آن را به سرعت اجرا کرد، اما دوباره بازگشت و آن را دو برابر افزایش داد که آخرین سیاست آن در همین ماه اجرا شد.

بانک مرکزی اروپا فعالیت خود را تا مارس ۲۰۲۲ تمدید کرده، اما بعید است اروپا بتواند QE را متوقف کند. با این نرخ، نسبت ترازنامه به تولید ناخالص داخلی تا پایان سال ۲۰۲۱ به ۱۰۰ درصد خواهد رسید.

بانک ژاپن

- طولانیترین برنامه QE در جهان

- سال ۲۰۲۰ را که از قبل در تعامل در زمینه تسهیل پولی کمی و کیفی (QQE) متشکل از خریدهای طیف گسترده بود، آغاز کرد.

- خرید اوراق قرضه دولتی را محدود کرد و مداخلات سنگین خود را در بازار افزایش داد

شایان ذکر است که در میان سیاست بانک های مرکزی، سیاست پولی ژاپن بسیار زودتر از بانک فدرال یا بانک مرکزی اروپا اجرا شد و سال ۲۰۲۰ نیز از این قاعده مستثنی نبود. در سال ۲۰۱۳، ژاپن QQE را آغاز کرد، جایی که نه تنها اوراق قرضه دولت و آژانسها را خریداری کرد بلکه به طور مستقیم سایر اوراق بهادار مانند ETF و REIT ژاپن را نیز خرید.

ژاپنیها دوره مدرن QE را تقریباً ۲۰ سال پیش آغاز کردند و در سال ۲۰۲۰، همه بانکهای مرکزی به طور یکنواخت مسیری را طی کردند که با خرید داراییها انجام شد، ژاپن میگوید: من قوی هستم. این یک بحران پولی و جمعیتی واقعاً ترسناک است و هیچ راه گریز آشکاری ندارد.

مداخلات ژاپن در سال ۲۰۲۰ بیش از ۱ تریلیون دلار معادل تولید ناخالص داخلی کمتر از ۵ تریلیون دلار (بیش از ۲۰ درصد) است. این عدد با نرخ منطقه یورو در حدود ۲ تریلیون دلار به عنوان محرک اقتصاد ۱۸ تریلیون دلاری (۱۱ درصد) یا ایالات متحده با ۳ تریلیون دلار برای اقتصاد ۲۰ تریلیون دلاری (۱۵ درصد) قابل مقایسه است.

ترازنامههای بانکهای مرکزی نسبت به تولید ناخالص داخلی

کل دارایی های بانک های مرکزی بزرگ

نظر شما درباره سیاست بانک های مرکزی چیست؟ آیا با چاپ پول و سیاستهای محرک اقتصادی آنها موافقید؟ شما میتوانید نظرات و پیشنهادات خود را در وب سایت و شبکههای اجتماعی کوین نیک با ما به اشتراک بگذارید.

منبع: bitcoinmagazine